一、做好家庭保险计划的重要性和误区

家庭保险配置有三大作用:

- 获得保障

- 财富积累与传承

- 分散投资

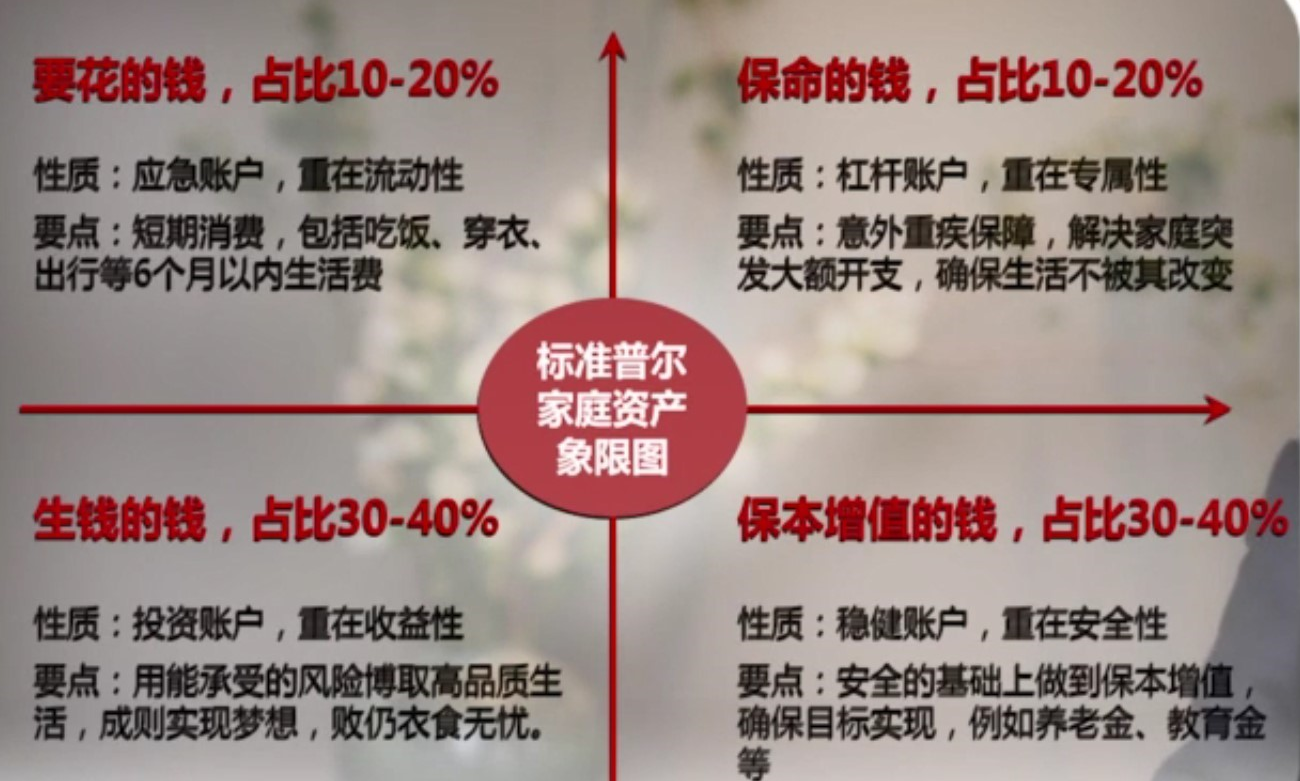

以下占比为家庭年收入

二、如何为家庭配置保险

-

保险在家庭资产配置中的地位

家庭保险配置最基本的就是保障作用,保险的保障和风险管理功能是其他资产配置工具所不能替代的。

保险的作用主要是转移风险,保障我们的资产在重大风险事故来临时,尽可能较少地受到影响。 -

保险产品的分类

按保险标的和风险属性划分- 人身险

- 人寿保险

- 死亡保险

3 两全保险 - 年金保险

- 投资联结保险

- 万能险

- 分红险

- 健康险

- 重疾险

- 医疗险

- 意外险

- 财产险

- 车险

- 责任保险

- 人身险

按业务保障对象划分

1. 保障类

1. 意外险

2. 重疾险

3. 寿险

4. 医疗险

2. 储蓄类

1. 两全险

2. 养老金

3. 教育金

3. 投资类

1. 投资联结保险

2. 万能险

3. 分红险

按赔偿和给付方式

- 补偿型保险

- 给付型保险:一次性把事先约定的保险金额给客户

全方位认识保险产品:五要素分析框架

- 保什么 保险责任:了解保险种类,清楚保险的保障范围

- 谁能保 投保条件:一般出生满28天至60周岁的人都可以投保,但每个险种有自己的投保人群限制

- 保多久 保险期限

- 保多少 保险金额,如何给

- 多少钱 保险费用,多久交一次费,每次交多少钱,交多少年

- 什么不能保,这个也很重要

三、如何选择寿险产品

最基础的一类

- 寿险保什么

以人的生命为保险标的,广义上有三类:1. 以死亡为保障对象,身故才会赔;2. 以生存为保障对象,活到多少岁,保险公司一次给一笔钱(双称生存保险)3. 生死两全险

以第一类,寿险这笔钱不是给当事人的而是留给家人的,本质是帮忙家庭抵御失去经济支柱陷入财务风险。 - 寿险应该给谁买

家庭经济顶梁柱意义最大、未成年人意义不大、老人身故风险高、 - 寿险保障期限应该如何选择

终身寿险具备储蓄功能,可以将资产以保险形式传承给后代。工薪家庭多数选择定期寿险,覆盖帽主要工作年龄即可;高净值家庭,预算允许可以配置终身寿险,作为家族财富传承的一种手段 - 保障选多少合适

保额 = 贷款+子女教育费用+老人赡养费用+基本生活开支(支出项)= 家庭年收入的5 - 10倍(收入项) - 如何确定保费

一般家庭配置保险的费用不应该超过家庭年收入的10%,寿险的预算不应该超过5%,缴费年限可以选择20/30年交,尽量拉长缴费年限

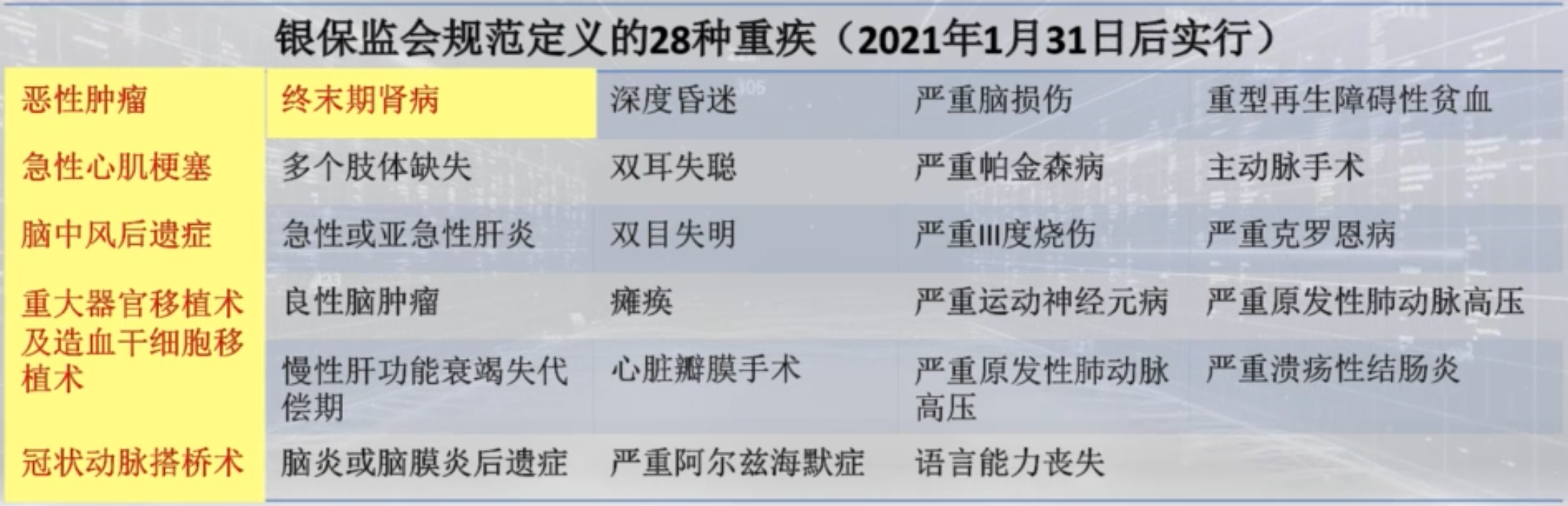

四、如何选择重疾险

- 重疾险保什么

三种理赔条件:

-

确诊即赔:如恶性肿瘤、严重烧伤等,只要医院确诊就可以获得保险公司赔付。

-

需要采取特定的治疗手段:例如器官移植冠动脉搭桥等,必须实施手术后,才可以获得保险公司的赔付。

-

要求达到特定的状态:比如脑中风后遗症,要在确诊180天后,仍遗留一些肢体活动障碍才能赔付。

-

重疾险给谁买

- 给家庭经济支柱买

- 给重疾发生概率高的人买

-

重疾险保险期限如何选择

- 定期、终身(贵)之分

- 越早配置越好

-

重疾险是该选择消费型还是返还型

- 返还形适合预算高、不会理财、无时间的人买

-

重疾险保额、保费如何确定

- 考虑以下因素

- 大病治疗开销(一般在10 - 50W)

- 恢复期间康复护理费用

- 对家庭收入减少的弥补

- 可以买多家

- 一般是最贵的

- 考虑以下因素

五、如何选择医疗险

- 医疗险保什么

- 一般保一年

- 一般不包括普通门诊(除非是住院前后相关联的门诊)

- 医疗险与重疾险的区别

- 保障模式上:医疗险是报销制,重疾险是给付制,可以用医疗险报销治疗费用,再用重疾险补偿家庭收入损失

- 赔付标准上:医疗险保障范围更广,重疾险需要发生重大疾病

- 保障期限上:医疗险基本一年期,重疾险为长期保障

- 医疗险给谁买

- 成年人,一般不易生病:百万医疗险

- 小孩子:买免赔额低的

- 百万医疗险需关注哪些条款

- 续保条件

- 保额和免赔额度,不要分类划定最高保额

- 增值服务(有用的)

- 直接垫付

- 外购药能否报销

- 观察期、等待期

六、如何选择意外险

-

意外险保什么

- “意外”要同时满足四个条件

- 外来的

- 突发的

- 非本意的

- 非疾病的

- 不理赔

- 个体食物中毒

- 摔倒死亡

- 猝死

- “意外”要同时满足四个条件

-

意外险应该给谁买:老少都可以

-

意外伤害和意外医疗应如何选择

- 意外伤害赔偿:注意是否是按伤残等级赔付,这样的比较坑

- 意外医疗报销

- 在选择产品时,免赔额越少越好,报销比例越高越好

- 报销范围要看清保险条款里面有没有列明,仅报销社保目录用药

- 尽可能选择医院限制较宽松的保单

-

意外险保障时间怎么选

- 短期的性价比高

- 长期返还型适合预算高的家庭

- (如果有钱)两个可以结合来,长期的用来保底,防止出意外后保费大幅上涨

-

旅行意外险要注意细节条款,做好证明留存

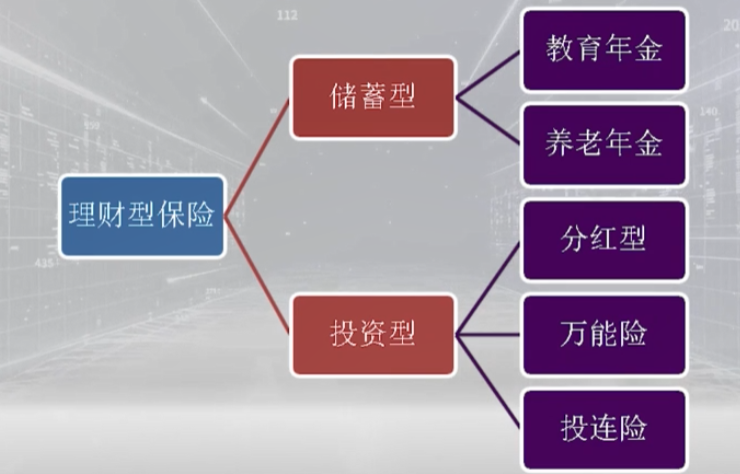

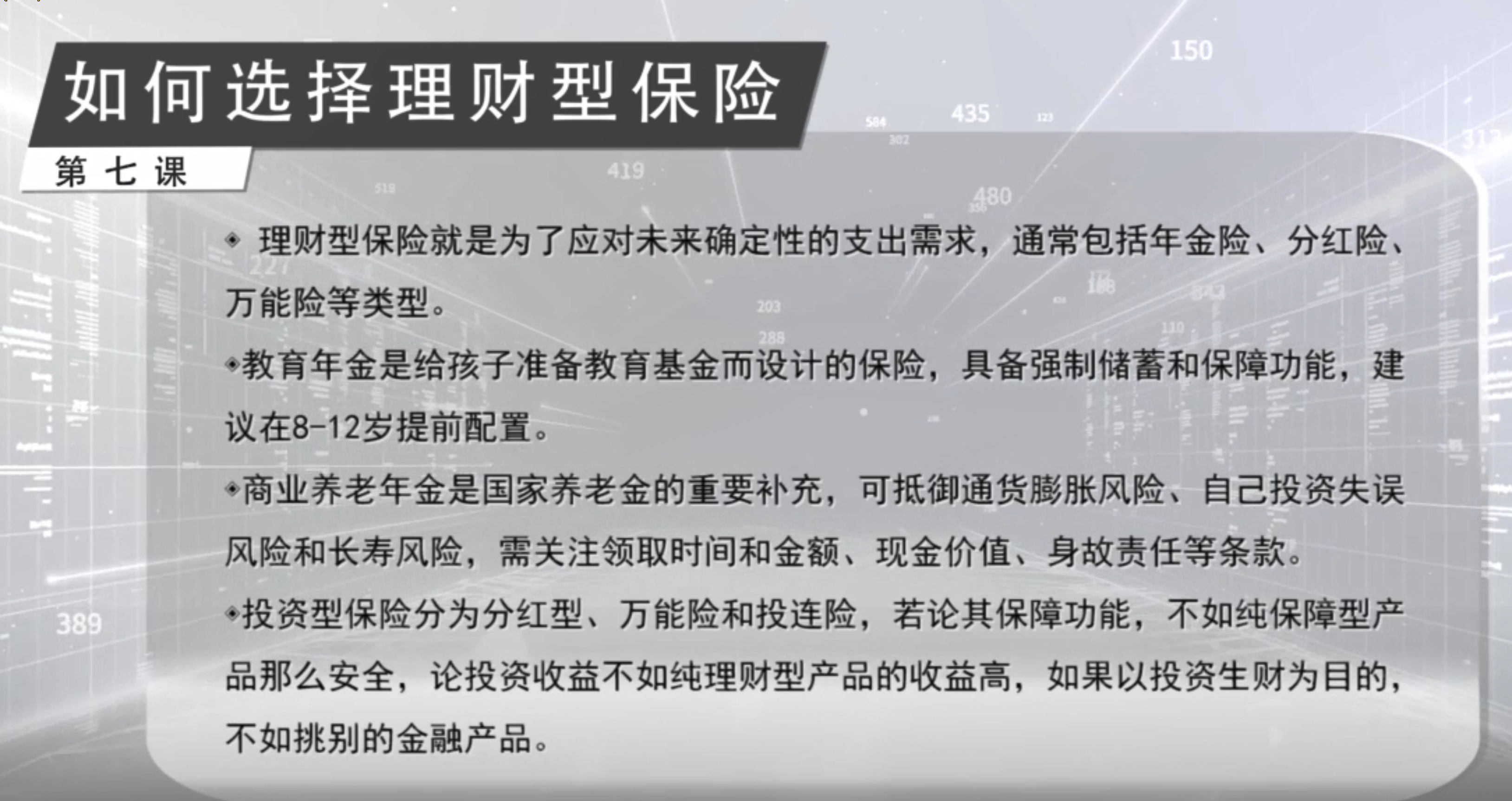

七、如何选择理财型保险

-

理财保险是什么

- 为应对未来确定性支出需求

- 为应对未来确定性支出需求

-

教育年金如何规划

购买原则 -

安全性

-

稳健性

-

提前准备,例如 10 年期限的教育金,大学,在 8 岁之前购买,研究生 12 岁前购买

-

养老年金如何规划

- 养老金替代率,需不低于 70%

- 怎么选择

- 领取时间和金额,不高于 3.5%

- 现金价值,退保

- 身故责任

- 最好 30 岁前开始配置

-

投资型保险可靠吗

- 万能险一般视为短期理财产品

- 万能险一般视为短期理财产品

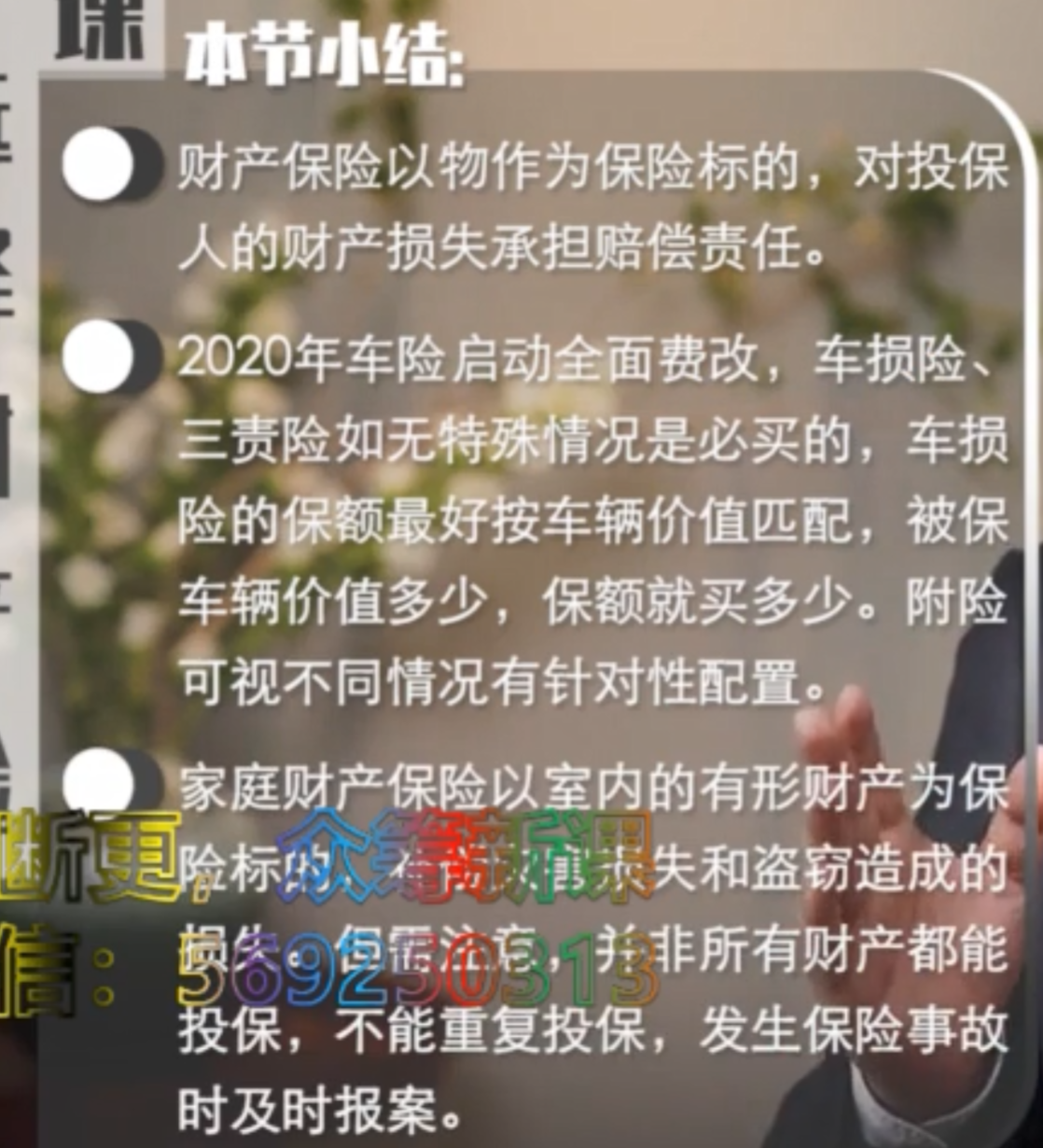

八、如何选择财产险

-

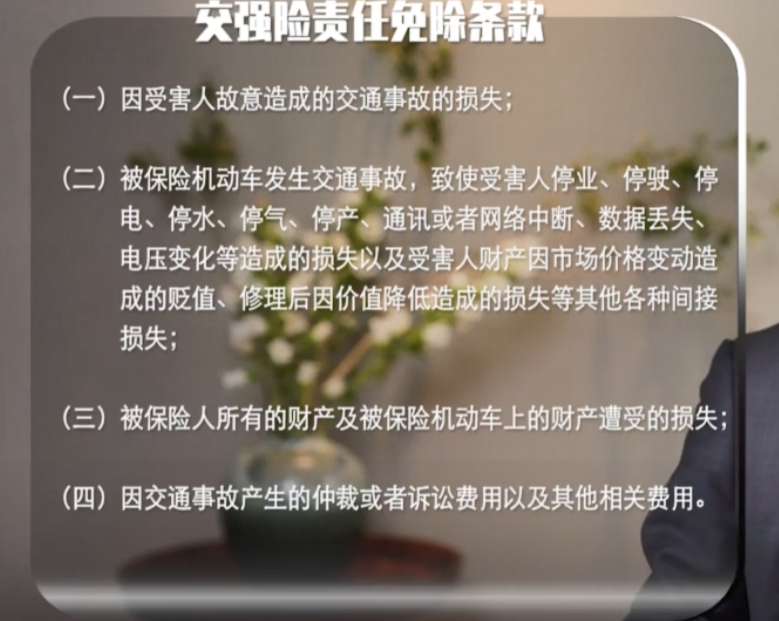

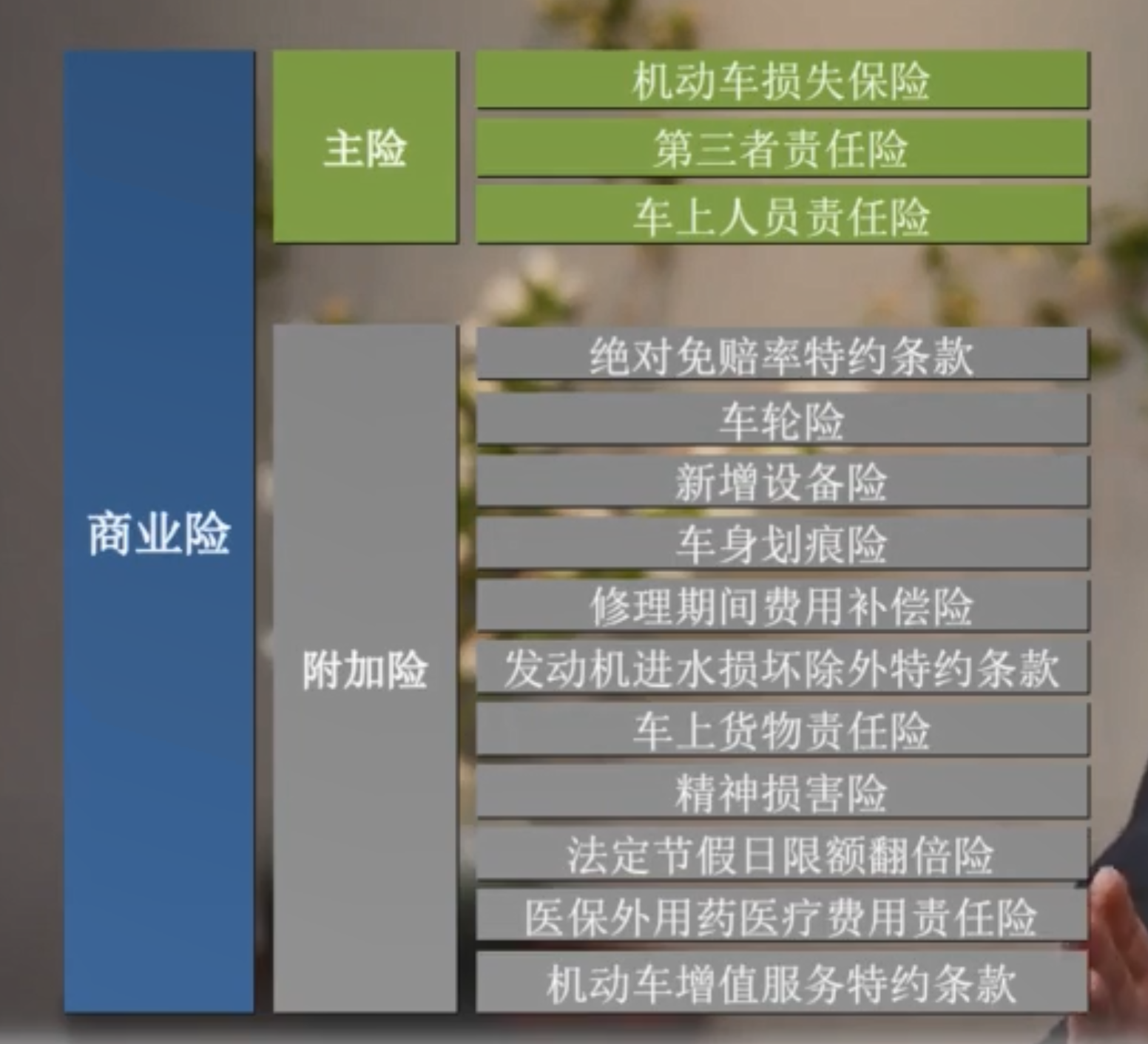

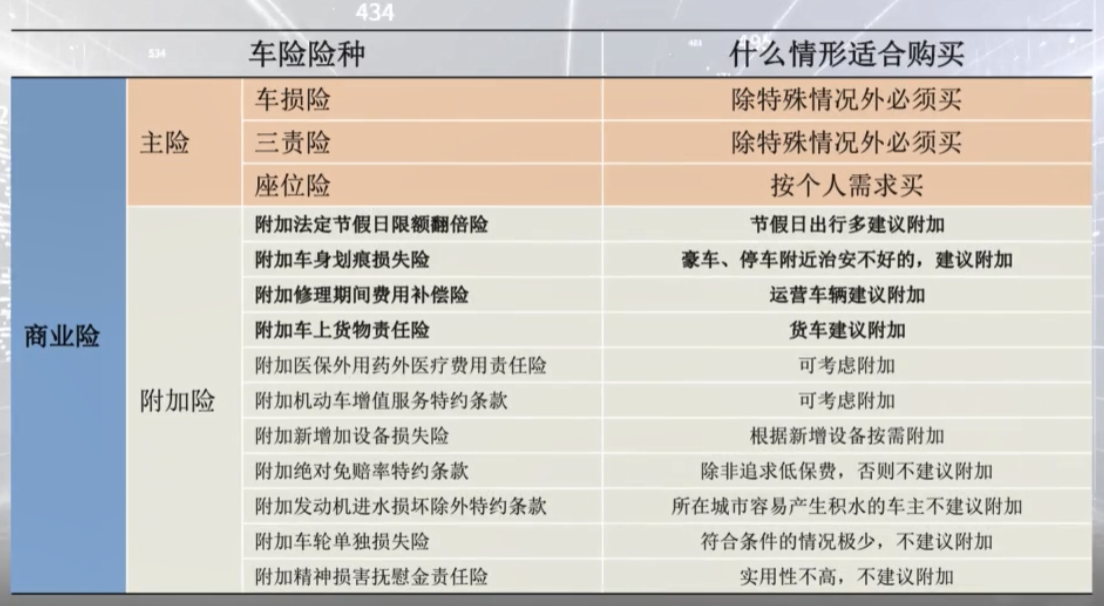

车险如何规划

- 交强险

- 商业险

- 交强险

-

车损险一般必买,保额一般按车辆价值,

-

家庭财产保险如何规划

九、如何避开保险中的“坑”

-

家庭保险配置的基本原则

- 适合才是最好的

- 先人身,后财产

- 先保障,后投资

- 先成年人,后孩子和老人

- 优先为家里的顶梁柱配置重疾险和定期 寿险,应该为每个家庭成员配置意外险和短期医疗险

- 最后配置养老和教育年金

-

买保险时的注意事项

- 健康状态要如实告知

- 善用犹豫期条款

-

买保险后要重视保单管理

- 汇总所有保单,包括纸质版和电子版

- 建立全家保险清单:各保险产品的保险责任,缴费银行卡,缴费日期,保障期限等

- 告知家人

-

理赔流程及注意事项:需要注意事故是否在保障范围内、是否如实告知自身情况、是否超出了限制条件